Снижение затрат на предприятии: самые эффективные методы. Оптимизация расходов: план, мероприятия Как снизить расходы предприятия

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Сущность понятий "расходы", "затраты", "издержки". Себестоимость продукции и ее состав по элементам затрат. Прямые и косвенные расходы. Порядок определения величины инвестиций на создание нового бизнеса. Формирование планового баланса предприятия.

курсовая работа , добавлен 09.01.2014

Понятие и виды производственно-сбытовых издержек. Себестоимость продукции: состав, структура и виды. Ее расчет по статьям калькуляции. Определение прямых и косвенных затрат на единицу продукции, объёма продаж. Анализ рентабельности видов продукции.

курсовая работа , добавлен 04.04.2015

Классификация затрат на производство. Состав и содержание статей калькуляции себестоимости продукции. Анализ себестоимости услуг предприятия. Учет прямых затрат, включаемых в себестоимость услуг. Анализ прямых материальных затрат, прямой заработной платы.

курсовая работа , добавлен 11.10.2013

Расходы: состав, экономическое содержание. Классификация затрат на производство и реализацию продукции. Понятие и виды доходов. Методы калькулирования себестоимости. Планирование выручки от объема продаж. Прикладные аспекты оптимизации доходов и расходов.

курсовая работа , добавлен 20.01.2016

Классификация затрат, их группировка по экономическим элементам и статьям калькуляции. Динамика себестоимости, исследование состава и структуры затрат предприятия. Рассмотрение технико-экономических факторов снижения себестоимости продукции фирмы.

курсовая работа , добавлен 01.02.2014

Характеристика методов организации и распределения косвенных и прямых затрат цеха изготовления средств механизации. Анализ управления затратами по местам возникновения и центрам ответственности. Изучение калькуляции себестоимости работ на предприятии.

курсовая работа , добавлен 12.05.2011

Понятие и виды затрат предприятия, себестоимость продукции. Состав и структура затрат, включаемых в себестоимость продукции. Группировка затрат по экономическим элементам (смета затрат на производство). Группировка затрат по статьям калькуляции.

контрольная работа , добавлен 11.11.2010

МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Санкт-Петербургский государственный университет

сервиса и экономики

НОВГОРОДСКИЙ ФИЛИАЛ

Кафедра: «Экономики и управления на предприятии»

Курсовая работа

Дисциплина: «Экономика предприятия»

Тема: Расходы предприятия. пути сокращения расходов на предприятии.

Великий Новгород

ВВЕДЕНИЕ

Расходы являются одним из основных предметов интереса с точки зрения управленческого учета, поскольку как раз решения, принимаемые в целях их сокращения, составляют основной доступный инструмент менеджера в целях повышения эффективности работы предприятия. Объем продаж в основном зависит от маркетингового отдела и в короткой перспективе является результатом его деятельности. Производительность в большей степени зависит от технологов. Оценка расходов, а также их горизонтальный и вертикальный анализы помогают собственникам компании оценивать работу конкретных управленцев и руководства компании в целом. Именно прогнозирование расходов помогает руководству составлять реальные бюджеты и планы работы предприятия на будущее.

Детальный анализ расходов по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение высоких финансовых результатов. В связи с этим тема курсовой работы представляется актуальной.

В практической части моей работы я поставила

перед собой цель - на основании исходных данных (В = 8, Г = 8) оценить

экономическую эффективность создания предприятия, работающего по договору

франчайзинга и упрощенной системе налогообложения.

1. РАСХОДЫ ПРЕДПРИЯТИЯ. ПУТИ СОКРАЩЕНИЯ РАСХОДОВ НА ПРЕДПРИЯТИИ

.1 Сущность понятий «расходы»,

«затраты», «издержки»

Расходы - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям.

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки включают явные (бухгалтерские) и неявные издержки. Неявные издержки (издержки упущенных возможностей) - это стоимость услуг факторов производства, которые используются в процессе производства и являются собственностью предприятия, т.е. не являются покупными. Это те доходы, которые могли быть получены из собственных ресурсов, если бы их представить за плату, установленную рынком другим пользователям. В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются на:

Расходы по обычным видам деятельности: на приобретение сырья, материалов, прочих товарно-материальных запасов (МПЗ); по переработке МПЗ для целей производства продукции, выполнения работ и оказания услуг, продажи товаров; расходы по оплате труда; социальные и амортизационные отчисления.

Прочие расходы, включающие операционные

(расходы, связанные с предоставлением активов другим организациям во временное

пользование; связанные с участием в уставном капитале других организаций;

связанные с продажей, выбытием и прочим списанием основных средств и иных

активов, отличных от денежных средств, товаров и продукции; связанные с оплатой

услуг, оказываемые кредитными организациями), внереализационные (штрафы, пени,

неустойки за нарушения условий договора, возмещение убытков, причиненных

организацией; убытки прошлых лет, признанные в отчетном году; сумма дебиторской

задолженности, по которой истек срок исковой давности, других долгов, не

реальных для взыскания; курсовая разница; сумма уценки активов (кроме

внеоборотных), прочие внеоборотные) и чрезвычайные расходы (связанные с

чрезвычайными обстоятельствами: стихийные бедствия, пожары, аварии и т.д.).

1.2 Расходы предприятия. Их

классификация в бухгалтерском учете

Существует следующая классификация затрат:

) по первичным элементам, характеризует разделение себестоимости продукции на простые общепринятые элементы затрат:

материальные затраты (стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства); на оплату труда (основную и дополнительную, всего персонала, а также работников, не состоящих в штате предприятия); социальные отчисления (в процентном отношении к оплате труда, включают единый социальный налог, социальное страхование); амортизация; прочие затраты (которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д.).

) по статьям калькуляции представляет собой деление их по производственному назначению и месту возникновения в процессе производства и реализации продукции. Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции (работ и услуг), всей товарной продукции предприятия;

) по способу отнесения на себестоимость продукции выделяются прямые непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия) и косвенные расходы (включаются в себестоимость отдельных видов продукции косвенно (условно), пропорционально какому-либо признаку: часть расходов на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы).

) по функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим процессом изготовления изделий (на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих). К накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные и общехозяйственные расходы.

) по степени зависимости от изменения объема производства затраты делятся на пропорциональные и непропорциональные. Пропорциональные затраты (условно-переменные) - это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.). Непропорциональные затраты (условно-постоянные) - это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала).

) по степени однородности затрат: элементные и комплексные. К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов). Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы), которые могут быть разложены на первичные элементы.

) в зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими (возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода), будущих периодов (производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле) и предстоящими (еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции.

) по рациональности затрат различают производительные и непроизводительные затраты. Производительными считаются затраты труда на производство продукции установленного качества при рациональной технологии и организации производства (планируемые расходы). Непроизводительные затраты являются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев и др.) (непланируемые расходы).

) затраты, которые важны для управленческого

учета. Релевантные затраты (принимаемые в расчет) - это затраты, имеющие

отношение к принимаемому решению, они должны покрываться в цене для того, чтобы

компания осталась на рынке. Нерелевантные затраты (не принимаемые в расчет) -

это затраты, которые необходимо исключить при принятии окончательного решения.

1.3 Себестоимость продукции и ее

состав по элементам затрат

Производство и реализация продукции требуют расхода определенных видов ресурсов в натуральном выражении: материальных, трудовых, информационных. Для оценки эффективности деятельности предприятия требуется оценка этих затрат в стоимостном выражении, или издержек.

Издержки - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и производственной деятельности. Издержки - совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Издержки находят свое выражение в показателях себестоимости продукции, которые характеризуют в денежном измерении все материальные затраты и затраты на оплату труда, а также затраты, которые необходимы для производства и реализации продукции. В себестоимость не включаются затраты и потери, относимые на счет прибыли и убытков. Это затраты по аннулированным производственным заказам и на содержание законсервированных производственных мощностей, судебные издержки и арбитражные сборы, штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, убытки от списания безнадежных долгов и т.д.

Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Расходы - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Конкретной формой выражения издержек производства в хозяйственной практике являются стоимостные показатели, характеризующие в денежном выражении их уровень, - показатели себестоимости.

Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и реализацию единицы или объема продукции в действующих экономических условиях.

Себестоимость продукции - это экономический показатель деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включается перенесенные на продукцию затраты прошлого периода и расходы на оплату труда работников предприятия. Себестоимость является не только важной экономической категорией, но и качественным показателем, характеризуя уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Себестоимость определяет возможности и границы реализации функций цены. Себестоимость является нижним пределом цены, т.е. определяет границу возможного маневрирования при проведении той или иной политики цен, когда осуществляется их стимулирующая функция.

Себестоимость можно определить по всей продукции, по отдельным ее видам, узлам, деталям, производственным процессам, по работе подразделений, участков, цехов.

Себестоимость продукции характеризуется показателями, выражающими:

общий объем затрат на всю производственную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции;

затраты на единицу объемы выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативно чистой продукции.

Суммарные затраты на производство и реализацию продукции можно считать как по фактическим расходам, так и по нормативным расходам.

По объему учитываемых затрат принято различать следующие виды себестоимости:

технологическая себестоимость, включающая в себя только прямые затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость также называют участковой, так как затраты, составляющие ее, складываются на производственном участке;

цеховая себестоимость - образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов;

производственная себестоимость (себестоимость готовой продукции) - кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимости продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Различают также плановую и фактическую себестоимость.

Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

4 Прямые и косвенные расходы.

Себестоимость единицы продукции (услуги). Формирование калькуляции на товар.

Виды себестоимости - технологическая, цеховая, заводская, производственная,

полная

По этапам формирования затрат в зависимости от степени готовности продукции к реализации различают себестоимость технологическую, цеховую, производственную и полную (коммерческую).

Для экономической оценки вариантов новой техники и выбора наиболее эффективного из них прежде всего рассчитывается технологическая себестоимость, которая представляет собой сумму затрат данного цеха, непосредственно связанных с выполнением технологических операций.

Цеховая себестоимость включает все затраты цеха на производство данного вида продукции, т. е. затраты на основные и вспомогательные материалы, топливо, энергию, заработную плату производственных рабочих, расходы по содержанию и эксплуатации оборудования и цеховые расходы, связанные с управлением цехом.

Производственная себестоимость - это общие затраты предприятия (объединения) на производство данного вида продукции. Она складывается из цеховой себестоимости и общезаводских расходов.

Полная (коммерческая) себестоимость отражает затраты на производство и сбыт продукции. Она включает производственную себестоимость и внепроизводственные расходы.

Необходимо различать индивидуальную и среднеотраслевую себестоимость. В условиях производства определенного вида продукции на нескольких заводах в качестве индивидуальной себестоимости принимается полная себестоимость продукции на каждом отдельном заводе-изготовителе. Индивидуальная себестоимость отражает уровень организации производства, автоматизации и механизации, специализации и концентрации, которые неодинаковы на различных предприятиях одной и той же отрасли. Среднеотраслевая себестоимость данного вида продукции отражает средний по отрасли уровень техники, организации производства, производительности труда и прогрессивных норм расхода материальных ресурсов.

Среднеотраслевая себестоимость определяется как средневзвешенная величина из индивидуальных себестоимостей данного вида продукции, причем за вес принимается объем товарной продукции каждого предприятия.

Себестоимость может быть плановой и отчетной. Плановая себестоимость продукции исчисляется на основе прогрессивных норм расхода сырья, материалов, топлива, энергии, транспортно-заготовительных расходов, технических норм использования рабочего времени, оборудования, строгого режима экономии в расходах по управлению и обслуживанию производства. Отчетная себестоимость продукции определяется фактическими затратами на производство и реализацию продукции. Фактические затраты могут быть ниже или выше плановых. Причинами отклонений фактических затрат от плановых могут быть улучшение или ухудшение уровня использования основных и вспомогательных материалов, основных фондов, рост производительности труда и др.

Задача калькулирования - определить издержки, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенной для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля над выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов

5 Расходы условно-переменные и

условно-постоянные. Влияние объема производства на величину расходов

предприятия и себестоимость единицы продукции

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции: 1) сырье и материалы; 2) топливо и энергия на технологические цели; 3) заработная плата производственных рабочих; 4) начисления на заработную плату производственных рабочих; 5) общепроизводственные расходы; 6) общехозяйственные расходы; 7) прочие производственные расходы; 8) коммерческие расходы

Статьи 1-7называются производственными расходами, так как они непосредственно связаны с обслуживанием производственного процесса. Сумма производственных расходов составляет производственную себестоимость. Статья 8 (коммерческие расходы) расходы, связанные с реализацией продукции: затраты на упаковку, рекламу, хранение, частично транспортные расходы. Сумма производственных и коммерческих расходов - это полная себестоимость продукции. Различают прямые и косвенные расходы. Прямые расходы относятся непосредственно на себестоимость конкретного изделия. Согласно приведенному перечню прямые расходы представлены статьями 1-3, что характерно для большинства производств. Косвенные расходы обычно связаны с производством всей продукции или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно - с помощью коэффициентов или процентов. В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться.

Различают также условно-постоянные и условно-переменные расходы. Условно-постоянными называются расходы, объем которых не меняется или слабо меняется с изменением объема выпуска продукции. Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Условно-переменными считают расходы, объем которых прямо пропорционально зависит от изменения объема выпуска продукции. Обычно это материальные, топливно-энергетические расходы на технологические цели, расходы по оплате труда с начислениями. Конкретный перечень расходов, как мы уже говорили, зависит от специфики производства. Эффект масштаба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции), использование любого из этих факторов снижает долгосрочные средние затраты

Критический объем продаж - это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию (работы, услуги) обеспечить безубыточность продаж. Определение критического объема продаж имеет практическое значение в случаях, когда уровень цен на продукцию не обеспечивает предприятию получения прибыли от продаж, или когда низкий спрос на продукцию не дает возможности реализовать такое ее количество, которого было бы достаточно для превышения выручки над затратами.

Иными словами, под воздействием уровня цен, либо величины натурального объема продаж, либо (как правило) обоих названных факторов одновременно возникает опасность получения вместо прибыли убытка от продаж. Тогда необходим ответ на вопрос: какой должна быть минимальная выручка, покрывающая все переменные и постоянные затраты при нулевой прибыли. Ответ на этот вопрос неоднозначен и зависит от конкретных условий динамики цен, натурального объема продаж, соотношения переменных и постоянных затрат на реализуемую продукцию.

Если перечисленные факторы приводят к возникновению убытка от продаж, увеличение выручки от продаж до необходимого критического размера возможно при дифференцированном использовании отдельных факторов, реально поддающихся изменению в конкретных условиях деятельности предприятия. В большинстве случаев при этом используются одновременно и корректировка цен, и корректировка натурального объема продаж.

В общем виде задача состоит в следующем.

Показатели планового периода приводят к тому, что планируемая выручка от продаж

ниже планируемых затрат на реализуемую продукцию. Как изменить параметры плана,

чтобы выручка была равна затратам? При решении задачи важно, каким был

финансовый результат от продаж в базисном периоде - прибылью или убытком.

1.6 Пути сокращения расходов на

предприятии

К основным путям снижения себестоимости относятся: совершенствование конструктивно-технологических характеристик изделий машиностроения для снижения их фондоемкости, материалоемкости и трудоемкости; улучшение использования основных фондов и оборотных средств; рост производительности труда; совершенствование организации производства и труда.

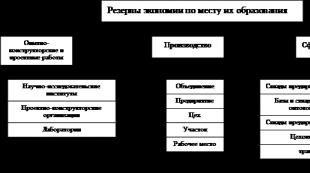

Выбор путей снижения себестоимости основывается на классификации резервов и знании факторов, обеспечивающих условия для снижения отдельных видов затрат и себестоимости в целом.

Под резервами снижения себестоимости машиностроительной продукции понимают объективную возможность снизить ее на предприятиях (в объединениях), в отрасли. Сравнение себестоимости продукции с показателями ее на передовых предприятиях дает представление о размерах этих резервов.

Резервы снижения себестоимости в машиностроении делятся на внутрипроизводственные, отраслевые и народнохозяйственные.

Внутрипроизводственные резервы определяются технико-экономическими и организационными условиями работы предприятий. К ним относятся: повышение производительности труда; улучшение использования оборудования, инструмента; применение экономичных видов сырья, материалов, топлива, энергии; сокращение норм расхода материалов; механизация и автоматизация производства; совершенствование технологии и организации производства; сокращение расходов на управление и обслуживание.

Народнохозяйственные и отраслевые резервы не связаны непосредственно с условиями производственной деятельности и зависят от решения вопросов управления производством на уровне отрасли и народного хозяйства в целом. Отраслевые резервы включают: совершенствование системы управления в отрасли; совершенствование конструкций машин, повышение их технологичности; повышение уровня специализации, кооперирования и комбинирования машиностроительного производства; повышение уровня стандартизации и унификации изделий. К народнохозяйственным резервам относятся: установление более прогрессивных народнохозяйственных пропорций в структуре промышленного производства, в развитии науки и техники; рациональное размещение машиностроительных предприятий; снижение стоимости транспортировки грузов и сокращение встречных перевозок.

Под факторами снижения себестоимости машиностроительной продукции понимают условия, обеспечивающие это снижение. Факторы, позволяющие использовать резервы, делятся на народнохозяйственные, отраслевые и внутрипроизводственные.

К народнохозяйственным и отраслевым факторам относятся: улучшение использования природных ресурсов; изменение состава и качества природного сырья; ввод в действие и освоение новых предприятий и производств; подготовка и освоение производства на действующих предприятиях; изменение размещения производства.

К внутрипроизводственным относятся следующие технико-экономические факторы:

) Повышение технического уровня производства: внедрение новой техники и технологии; механизация и автоматизация производственных процессов; совершенствование применяемой техники и технологии; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий.

) Улучшение организации производства и труда: совершенствование управления производством; улучшение организации производства и труда; развитие специализации производства; улучшение материально-технического снабжения и использования материальных ресурсов; сокращение транспортных расходов; прочие факторы, повышающие уровень организации производства.

) Изменение объема и структуры продукции: относительное уменьшение условно-постоянных расходов и амортизационных отчислений в результате роста объема производства; изменение структуры (номенклатуры и ассортимента) продукции; повышение ее качества. Основным методом планирования себестоимости на отраслевом уровне является расчет себестоимости по технико-экономическим факторам, который производится на всех этапах и стадиях разработки плана (с различной степенью детализации).

Расчеты по технико-экономическим факторам призваны обеспечить обоснованность плана, так как позволяют определить величину и уровень затрат на производство в плановом периоде с учетом изменений в объеме, структуре и качестве продукции, в технике, организации и размещении производства и других условий производственной деятельности.

Влияние изменений в размещении производства на себестоимость товарной продукции рассчитываются в тех случаях, когда один и тот же вид продукции производится на нескольких предприятиях с различными способами производства, уровнем технической оснащенности и соответственно с разными затратами.

Данные расчетов экономии от снижения себестоимости по отдельным факторам суммируются в сводном расчете снижения затрат на 1 рубль товарной продукции.

Большое влияние на уровень затрат на 1 рубль товарной продукции оказывает изменение структуры выпускаемой продукции, а именно изменение в планируемом году доли изделий с различной рентабельностью по сравнению с базовым годом. Разница в затратах на 1 рубль товарной продукции базового и планируемого периода, умноженная на объем товарной продукции планируемого года, и составляет размер изменения себестоимости продукции на предприятии под влиянием данного фактора. Если вместо групп изделий принять продукцию отдельных заводов, то результат будет характеризовать отраслевое изменение структуры себестоимости вследствие различных темпов роста производства на предприятиях.

Обоснование сводного плана себестоимости по отрасли производится в такой последовательности: рассматривается сводная смета затрат на производство, учитывается влияние технико-экономических факторов в целом по всем заводам и устанавливается общий план по снижению себестоимости.

В расчете перспективных планов обычно определяется суммарное влияние факторов на изменение общей величины затрат, а в расчетах годовых планов это влияние определяется в разрезе статей затрат. После определения размеров экономии от снижения себестоимости и общей суммы затрат на производство по статьям выявляется структура этих затрат по элементам на основе расчленения комплексных статей затрат (расходы на подготовку и освоение производства, на содержание и эксплуатацию оборудования, цеховые и общезаводские расходы, потери от брака и прочие производственные расходы) на составляющие их элементы.

Свод затрат по элементам используется для дополнительной проверки расчетов и увязки их с другими разделами плана, при анализе показателей эффективности производства - материалоемкости, трудоемкости, фондоемкости и других экономических показателей.

Чтобы план, рассчитанный по факторам, был

достоверен, необходимо соблюдать ряд условий: за базовый период принимать год,

предшествующий планируемому (это относится и к перспективным планам); в

расчетах учитывать все изменения в условиях производства планируемого года,

влияющие на себестоимость; расчет экономии по всем факторам производить только

в отношении переменной части затрат (за исключением экономии на

условно-постоянных расходах и на амортизационных отчислениях); при расчетах

экономии обязательно учитывать сроки проведения мероприятий и эффект определять

не на весь годовой выпуск продукции, а на ту ее часть, которая будет выпущена

после внедрения мероприятия до конца планируемого года; расчет перспективного

плана производить по всей сумме затрат в целом, а текущих планов - в разрезе

статей расходов и при возможности по элементам затрат.

2. ОПРЕДЕЛЕНИЕ СУММЫ ИНВЕСТИЦИЙ НА СОЗДАНИЕ НОВОГО БИЗНЕСА

.1 Расчет исходных данных (В=8,0; Г=8)

Для ведения бизнеса по договору франчайзинга создается ООО "Интеллект". Расчет эффективности провести из расчета 5 лет работы фирмы. Условно считается, что создание фирмы и формирование имущества проводится в конце года, а текущая деятельность начинается с начала следующего года.

Уставный капитал общества формируется двумя учредителями. Первый предоставляет необходимые основные фонды и его доля составляет 50+В%=50+8,0%=58%. Второй учредитель вносит свою долю денежными средствами. Недостающая для начала деятельности сумма берется в банке в кредит на 2 года под (15+В)% годовых = 15+8,0=23%.

Франчайзинговый договор предусматривает:

разовую выплату франшизы (нематериальный актив)

ежемесячные платежи (роялти) в составе текущих расходов.

обязательное наличие аттестованных специалистов (затраты на аттестацию и обучение специалистов у фирмы-франчайзера учесть в составе инвестиций в оборотный капитал.).

До начала деятельности необходимо произвести следующие расходы (инвестиции в создание предприятия из которых образуется имущество предприятия):

) зарегистрировать фирму. Для регистрации данного предприятия учредители пользуются услугами юридической фирмы, которая проводит все необходимые действия по формированию пакета учредительных документов и регистрации предприятия. Стоимость ее услуг составляет (8+В) тыс. руб.=8+8,0=16 тыс.руб.;

) заключить франчайзинговый договор и выплатить франшизу в сумме 10+Г тыс. руб.=10+8 тыс.руб.=18 тыс.руб.;

) провести обучение и сертификацию персонала у франчайзера (Г+5 специалистов по 10*В тыс.руб. на каждого)=8+5специалистов=13 специалистов по 10*8,0 тыс.руб.=80 тыс.руб.;

) внести предоплату аренды помещения в сумме 500+В*10 тыс.руб.= 500+8,0*10 тыс.руб.=580 тыс.руб.;

) выполнить ремонт помещений - 50+Г*10 тыс.руб.=50+8*10 тыс.руб.=130 тыс.руб.;

) закупить необходимое имущество, расчёт данных

в таблице 2.1

Таблица 2.1 - Исходные данные необходимого имущества со сроком службы более 1 года

|

Исходные данные |

Расчётные данные |

|||

|

|

Кол-во, шт. |

Цена за 1 шт., |

Кол-во, шт. |

Цена за 1 шт., |

|

Персональные ЭВМ |

||||

|

Рабочее место |

||||

|

Учебное место |

||||

|

Оборудование для кухни** |

||||

) создать запасы товаров, комплектующих, инструмента и запасных частей. Закупка товаров для перепродажи осуществляется у франчайзера в кредит со сроком оплаты в течение месяца. Первую закупку всех запасов осуществляют в сумме равной плановому нормативу.

Расчёт данных в таблице 2.2

Таблица 2.2 - Исходные данные по вариантам для

расчета оборотных средств

Вид

запаса Исходные

данные Расчет

данных Планируемый

годовой расход Интервал

между закупками Планируемый

годовой расход Интервал

между закупками 720*В

тыс.руб. 1

раз в 2 месяца 720*8,0=5760

тыс. руб. 1

раз в 2 месяца Комплектующие 720*(Г+5)

тыс.руб. 1

раз в месяц 720*(8+5)=9360

тыс.руб. 1

раз в месяц Запчасти

и инструмент 360*(Г+В)

тыс.руб. 2

раза в год 360*(8+8,0)=5760

тыс.руб. раза

в год ) Предусмотреть наличие денежных средств на

непредвиденные расходы в сумме 2*В=2*8=16 тыс. руб.

2.2 Определение величины инвестиций

на формирование основных средств предприятия

Основные средства представляют собой стоимостную

оценку основных фондов предприятия. Основные фонды (ОФ) - средства

производства, участвующие в нескольких производственных циклах, не меняющие

свою натурально вещественную форму и переносящие свою стоимость на стоимость

готовой продукции в виде амортизационных отчислений. В бухгалтерском учете к

ним относят материальное имущество, используемое для производственной

деятельности, со сроком службы более 1 года. К ним относятся здания, сооружения,

машины, оборудование, транспортные средства, инструменты и хозяйственный

инвентарь и прочее. Расчет необходимых средств для приобретения

основных фондов, представленный в таблице 2.3, заключается в определении

количества необходимого оборудования и составления сметы затрат на его

приобретение.

Таблица 2.3 - Расчет стоимости основных фондов Исходные

данные Расчетные

данные Кол-во,

шт. Цена

за 1 шт., тыс. руб. Кол-во,

шт. Цена

за 1 шт., тыс. руб. Стоимость,

тыс. руб. Мини

АТС с телефонными аппаратами Персональные

ЭВМ Рабочее

место учебное

место Оборудование

для кухни ** 2.3 Определение величины инвестиций

на формирование нематериальных активов предприятия

К нематериальным активам относятся авторские

права всех видов, приобретенные за плату патенты, торговые марки и товарные

знаки, права по пользованию производственной информацией (в нашем случае -

первый взнос за франшизу), земельными участками и природными ресурсами,

зданиями и оборудованием, а также организационные расходы (возникающие у

учредителей расходы до момента создания предприятия, например, консультационные

услуги, юридические, оплата расходов по учреждению и т.п.) и репутация фирмы

(возникает при покупке целых действующих предприятий в виде превышения покупной

стоимости фирмы над стоимостью ее имущества). Расчет стоимости нематериальных

активов представлен в таблице 2.4.

Таблица 2.4 - Расчет стоимости нематериальных

активов 2.4 Определение величины инвестиций

на формирование оборотных средств предприятия

Наряду с основным капиталом для нормальной

работы предприятия необходим оборотный капитал или оборотные средства (ОС) -

это денежные средства, авансированные в оборотные производственные фонды и

фонды обращения. В элементы ОС входят: запасы, в т.ч.: 1 Производственные запасы (сырье и основные

материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные

материалы, топливо, тара, запчасти для ремонта оборудования и т.п.); 2 Затраты на незаконченную продукцию

(незавершенное производство, т.е. продукция, находящаяся на различных стадиях

процесса обработки); 3 Расходы будущих периодов (затраты на освоение

новых видов продукции и услуг, плата вносимая авансом за коммунальные услуги и

аренду, подписку, абонементное обслуживание и пр.); 4 Готовая продукция (изделия, законченные

производством и сданные на склад готовой продукции, а также товары в пути и

товары для перепродажи); налог на добавленную стоимость, подлежащий

возмещению из бюджета денежные средства и расчеты - денежные средства

в кассе и на счетах в банках, дебиторская задолженность (то, что должны предприятию

покупатели и заказчики и т.п.); краткосрочные финансовые вложения (приобретение

краткосрочных ценных бумаг, вклад денег на краткосрочные депозиты и т.п.). Для предварительных расчетов и обоснования

величины оборотных средств можно оценить экспертно величину каждого элемента

оборотных средств исходя из того, сколько средств необходимо потратить до

момента получения первых доходов (таблица 2.6). так как по условия создание

запасов определяется в сумме, равной плановому нормативу, необходимо определить

нормативы запасов товаров, комплектующих, инструмента, запасных частей (таблица

2.5). Норма запаса - это величина, соответствующая

минимальному, экономически обоснованному объему запасов товарно-материальных

ценностей. Она обычно устанавливается в днях и показывает, на сколько в среднем

дней имеется на складе запаса данного вида. Норматив запаса - это минимально необходимая

сумма денежных средств, необходимая для создания запаса, обеспечивающего

нормальный производственный процесс. Нормативы рассчитываются на каждый

конкретный период (год, квартал) по каждому элементу нормируемых оборотных

средств. После этого определяется суммарный норматив оборотных средств.

Норматив фактически показывает стоимость запаса в среднем за период и

определяется выражением

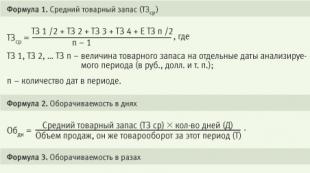

Нэ=(Оэ/Т)(2.1)

где Нэ - норматив элемента оборотных средств,

руб.; Оэ - расход данного элемента запаса за плановый

период, руб. Т - длительность планового периода, дни; Оэ/Т - среднесуточный расход данного элемента

запаса, руб./день; Норма запаса по

данному элементу, дни. Норма запаса учитывает время пребывания запаса в

текущем (Т),

страховом (С) и прочих видах (П)

запасов:

Т+С+П(2.2)

Текущий запас - основной вид запаса. Он

определяет величину всей нормы запаса и предназначается для питания

производства между двумя очередными поставками. Его величина представляет собой

половину среднего интервала между поставками Т=1/2 Твзв, где Твзв -

средневзвешенный фактический интервал между поставками. Страховой (гарантийный) запас - второй по

величине вид запаса. Он создается для обеспечения бесперебойного течения

производства в случаях возможных задержек поставок. Прочие виды запаса

создаются в особых случаях (превышение времени доставки груза над временем

доставки платежных документов, необходимость подготовки материалов к

производству, если имеется сезонный характер поставок, либо сезонный характер

потребления).

Таблица 2.5 - Расчет норматива запаса Вид

запаса Расход

в год (тыс.руб.) Интервал

между поставками (дни) Среднедневной

расход (тыс.руб.) Норма

запаса (дни) Норматив

запаса (тыс.руб.) 720*8,0=

5760 тыс.руб. 60/2+В=

30+8,0=38 Комплектующие 720*(8+5)=

9360 тыс.руб. 30/2+В=

15+8,0=23 Инструменты

и запчасти 360*(8+8,0)=

5760 тыс.руб. 180/2+B=90+8,0=98 Таблица 2.6 - Расчет потребности в оборотных

средствах Элемент

оборотных средств Стоимость,

тыс. руб. Запасы

(из таблицы 2.5): Дебиторская

задолженность (предоплата за аренду помещений) 500+Г*В=500+8*8,0=564 Элемент

оборотных средств Стоимость,

тыс.руб. Денежные

средства: ремонт

помещений 50+10*Г=50+10*8=130 (Г*В)+(15+Г)+5*В

=(8*8,0)+(15+8)+5*8,0=127 обучение

и сертификация персонала (5+Г)*Г*В=(5+8)*8*8,0=832 на

непредвиденные расходы 2.5 Формирование баланса предприятия

и определение источников финансирования инвестиций

Чтобы начать бизнес, необходимо определить

стартовые затраты, необходимые для формирования имущества создаваемого

предприятия и источники их формирования. Активы (имущество предприятия) состоят из 2

частей: оборотный и внеоборотный капитал. Внеоборотный капитал - это имущество

предприятия со сроком службы не менее 12 месяцев, он включает в себя

нематериальные активы, основные средства, долгосрочные финансовые вложения,

незавершенное строительство. Оборотный капитал показан во втором разделе

баланса предприятия. Пассивы (источники формирования имущества предприятия)

бывают собственные и заемные. При создании нового предприятия обычно имущество

формируется частично за счет взносов учредителей, а недостающая сумма (активы -

уставный капитал) - за счет кредиторской задолженности. Структура баланса

предприятия представлена в таблице 2.7.

Таблица 2.7- Структура баланса предприятия Сумма,

тыс.руб. Сумма,

тыс.руб. 1.Внеоборотные

активы 3.

Капитал и резервы Нематериальные

активы Уставный

капитал Основные

средства Добавочный

капитал Незавершенное Резервный

капитал Строительство Фонды

специального Доходные

вложения в материальные ценности назначения

Целевые Долгосрочные финансирование

и финансовые

вложения поступления Прочие

внеоборотные активы Нераспределенная

прибыль 2.

Оборотные активы Непокрытый

убыток Дебиторская

задолженность Краткосрочные

финансовые вложения 4.

Долгосрочные обязательства Денежные

средства 5.

Краткосрочные обязательства Прочие

оборотные активы В нашем случае уставный капитал формируется за

счет взносов 2 учредителей - первый дает основные фонды, второй деньги. (тыс.руб.) Величину уставного капитала определяем следующим образом: в исходных

данных дана формула доли первого учредителя

Из пропорции УК= 2524,1 Расчет потребности в заемном капитале: Нематериальные активы -34 Основные фонды -1464 Оборотные средства -1669 Итого активы создаваемого предприятия -6146 Пассивы создаваемого предприятия - 6146 Уставный капитал - 1564 Кредиторская задолженность 6146-1564=4582 Так как по условию закупка товаров

осуществляется на условиях товарного кредита со сроком 1 месяц, то

краткосрочная кредиторская задолженность составит 608 тыс.руб. Следовательно в

банке необходимо просить 4582- 608=3974 тыс.руб.

3. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКИВНОСТИ

.1 Расчет исходных данных

В=8,0; Г=8. На основании приведенных в таблице

3.1 исходных данных рассчитать результаты хозяйственной деятельности

предприятия, осуществляющего изготовление ролл-штор и жалюзи на заказ. Для упрощения расчетов введены следующие

условия: ценообразование и учет ведется в условных

изделиях; амортизация начисляется линейным методом с

нормой амортизации 20%. Используем следующий план работы: Составить смету затрат на производство. Составить калькуляцию на 1 условное изделие. Определить себестоимость технологическую,

производственную, полную, сумму условно-постоянных и условно-переменных

расходов. Назначить цену за условное изделие исходя из

планового уровня рентабельности. Для дальнейших расчетов округлить ее до целых

рублей. Таблица 3.1 - Исходные данные для решения

расчёта обобщающих показателей деятельности предприятия Показатель Исходные

данные Расчётные

данные Количество

приемных пунктов(шт) Балансовая

стоимость оборудования цеха (тыс.руб) Балансовая

стоимость оборудования 1 приемного пункта (тыс.руб) Норма

амортизации для всех видов основных фондов, % План

на текущий год(тыс. условных изделий) Нормы

расхода на 1 условное изделие: материалы

(руб./шт) комплектующие

(руб/шт) заработная

плата основная (руб/шт) заработная

плата дополнительная, % Затраты

на содержание 1 приемного пункта: аренда

помещения(тыс.руб./мес) заработная

плата приемщицы(тыс.руб./мес) коммунальные

платежи(тыс.руб./мес) освещение(руб./мес) расходы

на ремонт (тыс.руб./год) Затраты

на содержание оборудования: заработная

плата ремонтника (тыс.руб./мес) запасные

части (тыс.руб./год) вспомогательные

материалы (тыс.руб./год) Затраты

на содержание цеха: арендная

плата (тыс.руб./мес) коммунальные

платежи (тыс.руб./мес) электроэнергия

(руб./мес) заработная

плата мастера (тыс.руб./мес) Затраты

на управление: заработная

плата директора (тыс.руб./мес) заработная

плата бухгалтера (тыс.руб./мес) заработная

плата уборщицы (тыс.руб./мес) услуги

связи (тыс.руб./мес) 1+(8,0+8)/10=2,6 командировочные

расходы (тыс.руб./год) бензин

(тыс.руб./мес) Затраты

на реализацию: участие

в выставках (тыс.руб./год) Услуги

банка: расчетно-кассовое

обслуживание (тыс.руб./год) инкассация

(% от выручки) Социальное

отчисление обязательное

страхование налог

на прибыль налог

на имущество транспортный

налог (тыс.руб) плановая

рентабельность продукции, % =(25+8,0)/100=0,33 плановый

прирост выпуска продукции, % =(8,0+8-1)/100=0,15 3.2 Определение текущих расходов

расходы себестоимость предприятие

инвестиция Расходы предприятия - это уменьшение

экономических выгод в результате выбытия активов (денежных средств, иного

имущества) или возникновение обязательств. Расходы предприятия можно

классифицировать по различным признакам: По влиянию на формирование прибыли: 1 Выплачиваемые из выручки (НДС, акцизы,

таможенные пошлины); 2 Включаемые в себестоимость продукции по

элементам (материальные затраты, затраты на оплату труда (включая ЕСН - единый

социальный налог), амортизация, прочие затраты); их общую величину необходимо

определить исходя из списка затрат; Относимые на финансовые результаты 3.1 операционные расходы (связанные с

предоставлением во временное пользование активов организации, предоставлением

за плату прав на использование интеллектуальной собственности, участие в

уставных капиталах других организаций, расходы на оплату услуг кредитных

организаций и т.п.); в нашем случае отнесем к ним расчетно-кассовое

обслуживание банка; внереализационные расходы (штрафы, пени,

неустойки за нарушение условий договоров, возмещение причиненных другим

убытков, убытки прошлых лет, выявленные в отчетном году, суммы дебиторской

задолженности по которым истек срок исковой давности, курсовые разницы и суммы

уценки активов, некоторые налоги); в нашем случае отнесем к ним прочие налоги и

сборы; проценты к уплате; его рассчитаем исходя из

величины планируемого кредита и установленной процентной ставки; Налог на прибыль и аналогичные платежи; в нашем

случае это будет единый налог по упрощенной системе налогообложения; Расходы, осуществляемые за счет чистой прибыли. Эта классификация необходима для правильного

определения величины чистой прибыли. По принадлежности к определенному виду продукции Прямые (четко идентифицируются с конкретным

видом продукции); Косвенные (нельзя точно сказать к какому изделию

и какая часть этих расходов относится, поэтому их распределение либо вовсе не

производится, либо производится пропорционально некоторому выбранному за основу

показателю, например, пропорционально прямым расходам, зарплате, трудоемкости и

т.п.). Эта классификация необходима для составления

калькуляции и определения себестоимости единицы товара (продукта, услуги). Себестоимость продукции - представляет собой стоимостную

оценку использованных в процессе производства продукции природных ресурсов,

сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

также других затрат на ее производство и реализацию. Для определения полных затрат на производство и

реализацию продукции составляют смету по элементам затрат. Состав элементов

затрат одинаков для всех предприятий, однако его можно детализировать за счет

деления элементов на более мелкие: Материальные затраты (сырье и основные материалы

за вычетом возвратных отходов; покупные изделия и полуфабрикаты, работы и

услуги производственного характера; вспомогательные материалы; топливо;

энергия; затраты на закупку товаров для перепродажи и т.п.); Затраты на оплату труда (основная и

дополнительная заработная плата, а также социальный налог и отчисления на

обязательное страхование от несчастных случаев); амортизация; прочие расходы. Амортизация - это постепенный перенос стоимости

амортизируемых основных фондов (ОФ) и нематериальных активов на стоимость

готовой продукции. Амортизируемыми являются ОФ, которые используются для

производства продукции, работ, услуг, стоимостью более установленной суммы (на

2004 г - 10 тыс. руб.), остальные ОФ полностью амортизируются при передаче их в

эксплуатацию. Существуют разные способы начисления амортизации, однако самый

распространенный линейный

Агод лин = ОФбал/Тн =ОФбал * На (3.1)

где Агод - годовая сумма амортизации; ОФбал -

балансовая стоимость ОФ; Тн - нормативный срок службы; На - норма амортизации Для составления сметы текущих расходов на

базовый период следует произвести следующие расчеты. Расчет прямых расходовМатериальные: Материалы

Комплектующие

Итого материальных затрат 1664+1664= 3328 тыс.

руб.Оплата труда Основная заработная плата

Дополнительная заработная плата

Социальные налоги

Обязательное страхование

Итого оплата труда

288 + 641,92 + 18,88 = 2548,8тыс. руб.

Всего прямых затрат

Расчет расходов на содержание и эксплуатацию

оборудования (РСЭО)Материальные затраты: Вспомогательные материалы: материалы (из

исх. данных) зап. части (исх.

данные) Итого материальных затрат Оплата

труда: Основная заработная плата

Дополнительная заработная плата Социальные налоги

Обязательное страхование

Итого затрат по оплате труда

Всего затрат

Расчет цеховых расходовМатериальные затраты: Электроэнергия

Итого материальных затрат Основная заработная плата

Социальные работы

Обязательное страхование

Итого затрат по оплате труда

Амортизация

Итого затрат на амортизацию: Прочие: Аренда

Коммунальные платежи

Итого прочие затраты:

Всего цеховых расходов:

Расчет управленческих расходовМатериалы: Бензин (топливо)

Оплата труда: Основная заработная плата

2. Социальные налоги

Обязательное страхование

Итого оплата труда:

Прочие: остальное ) услуги связи

) командировочные расходы (исх.) Итого прочих затрат:

Всего упр. расходов:

Расчет коммерческих расходовМатериалы: Электроэнергия (освещение)

Итого материальных затрат - Основная заработная плата

Социальные налоги

Обязательное страхование

Итого затрат по оплате труда:

Амортизация

Итого затрат на амортизацию Аренда

Участие в выставках Итого прочих затрат

Всего коммерческих расходов

Все расчеты сводим в таблицу 3.2.

Таблица 3.2 - Смета текущих расходов на базовый

год, тыс.руб. Элементы

затрат прямые

расходы цеховые

расходы управленческие

расходы коммерческие

расходы 1.

Материальные, в т.ч. Материалы Комплектующие Запчасти Топливо Электроэнергия 2.

Оплата труда, в т.ч. Основная зарплата Дополнительная Обяз. страхование 3.

Амортизация 4.

Прочие, в т.ч. Коммунальные Остальное 3.3 Калькулирование себестоимости и

определение цен на товары и услуги

Для определения себестоимости отдельного вида

продукции используется группировка по статьям калькуляции. Эта группировка

отражает состав расходов в зависимости от места их возникновения и их

направления (производство или обслуживание). Номенклатура и содержание статей

калькуляции зависит от технологических и экономических особенностей конкретного

производства, места структурного подразделения предприятия в системе

управления, особенностей планирования и учета на данном предприятии. Структура калькуляции: прямые материальные затраты; прямые затраты на оплату труда; прочие прямые расходы; управленческие расходы (с делением по месту их

возникновения, например, на расходы на содержание и эксплуатацию оборудования,

цеховые, заводские расходы); коммерческие расходы. Для торговли к прямым расходам относятся только

затраты на закупку продаваемого товара. Остальные расходы считаются

коммерческими. Основным видом доходов является выручка от

реализации, которую можно оценить по формуле:

где Цi - цена i-го вида продукции, Кi-

количество реализованной продукции i -го вида. Существуют разнообразные методы определения цен

на товары (более подробно - в курсах «Маркетинг» или «Ценообразование»). Исходя

из того, что берется за основу цены, их можно разделить на 3 группы: исходя из

цен конкурентов, исходя из потребительской стоимости товара, исходя из затрат

на производство и реализацию данного товара (калькуляционный подход). Однако

при любом подходе целесообразно использовать как ориентир последний метод, так

как цена должна обеспечить покрытие всех затрат и сверх того получение прибыли.

Если рассчитанная цена будет выше сложившейся на рынке или определенной другим

методом, то надо искать пути снижения затрат или отказаться от производства

данного вида продукта или услуги.

Рисунок 3.1 - Порядок формирования цен на товары

и услуги

Для калькулирования себестоимости годовой

программы в таблице 3.3 используются расчетные данные таблицы 3.1, а для

калькулирования затрат на условную единицу изделий все данные годовых затрат

делятся на объем производства, предусмотренный в исходных данных на текущий

год. Пример расчетной калькуляций на условную услугу

приведен в таблице 3.2. Пример расчета цены на условную услугу - в таблице 3.3.

Таблица 3.3 - Калькуляция на условное изделие Статьи

калькуляции Годовая

программа, тыс.руб. Калькуляция

на 1 усл.изд. (руб.) Комплектующие Основная

зарплата Дополнительная

зарплата Социальные

налоги Обяз.

страхование Итого

прямых 208+208+800+36+80,24+2,36=2253,2 Цеховые

расходы Управленческие

расходы Коммерческие

расходы 23276,72/8=2909,6 Итого

косвенных 56,7+1301,25+101,4+2909,6=4368,94 2253,2+4368,94=6622,14 В таблице 3.4 при определении цены условной

услуги расчет ведется следующим образом:

Оптовая цена = С+П (3.3)

где С - себестоимость единицы изделия; П - прибыль, предусмотренная в цене. Прибыль в данном примере составляет 31% от

себестоимости

П=R*C (3.4) а оптовая цена предприятия

Для продажи цена должна, включать, как видно из

рисунка 1, косвенный налог - НДС, его нахождение по формуле:

где -

налоговая ставка, равная 18%, отсюда

Отпускная цена, предъявленная покупателю:

Цопт=Цопт+НДС (3.6) Таблица 3.4 - Определение цены условной услуги

3.4 Определение доходов предприятия

и финансовых результатов его деятельности

Реализованная продукция в оптовых ценах

называется объемом реализации, т.е. Объем реализации (нетто-выручка)=

брутто-выручка без оборотных налогов. К оборотным налогам могут относиться:

НДС, акцизы (это особый налог на "предметы роскоши"), таможенные

пошлины (начисляющихся при экспорте товаров) и т.п. Реализация товара в

розничных ценах называется товарооборотом торговой организации. Пример такого

расчета приведен в таблице 3.4. Прибыль - экономическая категория,

характеризующая эффект (финансовый результат) хозяйственной деятельности

предприятия, которая характеризует превышение доходов предприятия над его

расходами. Порядок расчета чистой прибыли предприятиями в России:

Выручка от продажи товаров, работ, услуг - НДС,

акцизы и подобные платежи = объем реализации (нетто-выручка) объем реализации - себестоимость реализованной

продукции (без коммерческих и управленческих расходов) = валовая прибыль валовая прибыль - коммерческие расходы -

управленческие расходы = прибыль/убыток от продаж

прибыль/убыток от продаж + прочие доходы -

прочие расходы = прибыль/убыток до налогообложения (балансовая прибыль), прочие доходы = проценты к получению + доходы от

участия в других организациях + прочие операционные доходы + прочие

внереализационные доходы прочие расходы = проценты к уплате + прочие

операционные расходы (расчетно-кассовое обслуживание) + внереализационные

расходы(прочие налоги).

прибыль/убыток до налогообложения (балансовая

прибыль), скорректированный согласно главе 25 Налогового кодекса РФ =

налогооблагаемая прибыль. При расчете налогооблагаемой прибыли не включаются

льготируемые доходы и доходы, которые не облагаются налогом на прибыль, но в

расходы включаются только принимаемые для целей налогообложения.

балансовая прибыль - налог на прибыль

(исчисленный от налогооблагаемой прибыли) и другие обязательные платежи =

прибыль/убыток от обычной деятельности прибыль/убыток от обычной деятельности +

чрезвычайные доходы - чрезвычайные расходы = чистая прибыль/непокрытый убыток

При расчете данных таблицы 3.4 для базового года

в расчетах учитываем следующее. Выручка-брутто определяется по отпускной цене,

предъявленный потребителю.

В=Q* Цопт (3.7) Объем реализации представляет собой

выручку-нетто, т.е. без НДС так как этот налог предприятие, являясь сборщиком

налога, перечисляет в бюджет. Его здесь можно определить двояко: во-первых,

Отсюда Аналогичные расчеты производятся на плановый год,

учитывающий изменение объемов производства. При этом следует помнить, что

управленческие и коммерческие расходы, а также налог на имущество и

транспортный налог относятся к постоянным затратам, не зависящим от изменения

объектов производства, т.е. остаются прежними, что и в базовом году. При

определении выручки-брутто, НДС, объемов реализации, себестоимости без упр. и

коммерческих расходов их показатели зависят только от увеличения объектов

производства, в данном примере на 3,02%, поскольку цена остается базовой.

Таблица 3.5 - Определение финансовых

результатов, тыс.руб.

Показатель Базовый

год Плановый

год Количество

усл. изд. 8+(8*3,02%)=8,24 Выручка-брутто 69400+(69400×3,02%)=71495,88 56908+(56908×3,02%)=58626,62 Объем

реализации 69400+(69400×3,02%)=71495,88 Себестоимость

без управленческих и коммерческих расходов 28889,2

+(28889,2 *3,02%)=29761,45384 Валовая

прибыль Управленческие

расходы Коммерческие

расходы Прибыль

от реализации 40510,8+(40510,8×3,02%)=

41734,23 Прочие

расходы, в т.ч.: Налог на имущество Транспортный налог Услуги банка Балансовая

прибыль 40047,64+(40047,64×3,02%)=41257,08 Налог

на прибыль 9611,43+(9611,43×3,02%)=9901,69 Чистая

прибыль 30436,21+(30436,21×3,02%)=31355,38 Рентабельность

продукции, % 0,014%+(0,014%×3,02%)=0,00014 Рентабельность

расчетная, % 3,02%+(3,02%×3,02%)=0,031% 3.5 Расчёт экономической

эффективности

Инвестиции представляют собой все виды вложения

капитала в форме имущественных и интеллектуальных ценностей в экономические

объекты с целью получения в будущем доходов или иных выгод. Под словами "Вложение капитала"

понимают вложения средств в: ) Основные фонды предприятия (покупка

оборудования, земли, строительство). Нематериальные активы (патенты, лицензии,

товарные знаки). Долгосрочные финансовые вложения (вложения в

другие предприятия - покупка акций, займы, в развитие дочерних фирм) Увеличение величины оборотного капитала

(увеличение запасов, расходы на подготовку и освоение нового производства,

увеличение дебиторской задолженности). Вложение средств в увеличение величины

оборотного капитала необходимо отличать от единовременных затрат, финансируемых

из свободного остатка денежных средств без увеличения общей величины оборотного

капитала. Эти затраты являются текущими затратами на производство. Эффективность проекта характеризуется системой

показателей, которые отражают соотношение между затратами и результатами,

рассчитанными исходя из целей его участников. Различают “Эффект” и

“Эффективность”. Эффект - это производственный или социальный результат

расходования ресурсов, полученный в течение определенного периода.

Эффективность - это величина результата на единицу осуществленных затрат. Существуют разные методы оценки эффективности

инвестиций: статический, динамический (с учетом времени поступления доходов и

расходов), сравнительный (на основе сравнения приведенных затрат). Преимущество динамического метода оценки

эффективности заключается в том, что деньги сегодня и завтра имеют разную

ценность, поэтому будущие поступления следует привести к условиям настоящего

момента и этот процесс называется дисконтированием. Так как предприятие создается как минимум на 5

лет, а затраты и поступления рассредоточены во времени, то при оценке

эффективности вложений в новое предприятие, как правило, используется

динамический метод оценки инвестиций. Так как по условию задачи предприятие применяет

упрощенную систему налогообложения, то оно платит ЕНВД по ставке 15% от суммы

превышения доходов над расходами. В расходы первого и второго года работы

включаются проценты по кредиту (15+8)%*3974 (долгосрочные обязательства)

=914,02 тыс. руб. Так как в условии задачи сказано, что доходы

предприятия со 2 по 5 год увеличатся в целом на 15%, то следует этот процент

разнести со 2 по 5 год. Это значит, что во 2-ом году доходы увеличатся на 3%, в

3-ем году на 4%, в 4-ом году на 4% и в 5-ом на 4% по отношению к первому году.

Аналогично разложены расходы со 2 по 5 год, они будут увеличиваться со 2 по 5

год на 2,5 % по отношению к первому году и в итоге составит 10%. В таблице 3.6 рассчитаны финансовые результаты

необходимые для оценки эффективности создания нового предприятия.

Таблица 3.6 - Расчет финансовых результатов

проектируемого предприятия 1. ЕНВД - единый налог на вмененный доход по

законодательству принимается равным 15% от суммы полученной прибыли.

Дисконтирование базируется на приведенный стоимости к условиям настоящего

момента.

Таблица 3.7 - Расчет приведенной прибыли Прибыль,

тыс. руб. Коэффициент

приведения Эффективность создания предприятия определяется

по формуле:

Таким образом, создание предприятия эффективно,

поскольку покроет весь инвестируемый капитал в размере 6146 тыс.руб. и принесет

прибыль в размере 6700,84 тыс.руб. Среднегодовая приведенная прибыль за 5-летний

период составит:

Отсюда срок окупаемости инвестиций (Y)

Т.е. инвестиционные затраты окупятся за 4,5

года, а индекс доходности составит 0,22 руб./руб.

Оценка экономической эффективности текущей

деятельности предприятия, по базовому периоду показала, что показатель

расчетной рентабельности составил 3,02% или 0,02 коп. на рубль вложений, что

несколько ниже проектной эффективности предприятия, но запланированный уровень

рентабельности производственной деятельности на следующий период позволит

предприятию повысить ее уровень до 3,05%.

ЗАКЛЮЧЕНИЕ

Анализируя теорию, видно, пути сокращения

расходов на предприятии и франчайзинг регулярно развиваются и

усовершенствуются. Факторами повышения экономической эффективности

производства являются техническое и организационное развитие,

внешнеэкономические, социальные и природные условия хозяйственной деятельности.

Совершенствование технико-организационного уровня хозяйственной деятельности -

это комплексный непрерывный процесс ее рационализации, охватывающий

научно-технический прогресс и научно-технический уровень производства и

производимой продукции, структуру хозяйственной системы и уровень организации

производства и труда, хозяйственный механизм и уровень организации управления и

использования методов хозяйствования. В сферу управленческой деятельности

входят управление внешнеэкономическими связями, социальным развитием трудовых

коллективов и использованием человеческого фактора в производстве, а также

природоохранной деятельности и рациональным использованием природных ресурсов.

Методологически такие факторы повышения экономической эффективности

производства, как внешнеэкономические, социальные и природные условия, можно

рассматривать как самостоятельные темы экономического анализа или как составные

части темы анализа технико-организационного уровня производства. Повышение

технико-организационного уровня и других условий (внешнеэкономических,

социальных и природных) в любой отрасли материального производства, в конечном

счете, проявляется в уровне использования всех трех элементов производственного

процесса: труда, средств труда и предметов труда. Качественные показатели

использования производственных ресурсов - производительность труда,

фондоотдача, материалоемкость и оборачиваемость оборотных средств, отражающие

интенсивность использования ресурсов, - являются одновременно и показателями

экономической эффективности повышения технико-организационного уровня и других

условий производства. Наибольший удельный вес во всех расходах предприятия

составляют расходы на производство и реализацию продукции. Совокупность

производственных расходов показывает производственную себестоимость продукции.

Предприятия производят также расходы на сбыт продукции, т.е.

внепроизводственные расходы. Соответственно расходы предприятия в процессе

производства представляют собой издержки производства, а сбытовые, снабженческие,

торгово-посреднические расходы - издержки обращения. Вторая категория - это

расходы на оплату труда основного производственного персонала, а также расходы

на оплату труда не состоящих в штате предприятия работников, занятых в основной

деятельности. Третий элемент - отчисления на социальные нужды или во

внебюджетные социальные фонды. На предприятии выделяют общехозяйственные,

общепроизводственные и коммерческие расходы. Они связаны с обслуживанием и

управлением производством, с управлением предприятием в целом, с расходами на

тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы

по сбыту соответственно. Еще один основной крупный элемент расходов - износ

основных производственных фондов, равный сумме амортизационных отчислений. Все

объекты основных фондов подвержены физическому и моральному износу, поэтому

периодически возникает необходимость замены основных фондов. В практической

части своей работы, а именно в первой задачи необходимо было определить сумму

инвестиций на создание нового бизнеса. Для это я сделала расчёт исходных данных

с показателями (В=8,0; Г=8), определила величину инвестиций на создание

предприятия, определила потребность в основных фондах, потребность в запасах и

величину оборотного капитала. Следующим шагом было определение величины

уставного капитала, определение источников финансирования предприятия, сделала

расчет финансовых результатов. Во второй задачи данной работы было необходимо

сделать расчёт экономической эффективности. Для этого я составила смету затрат

на производство, составила калькуляцию на 1 условное изделие, определила

себестоимость технологическую, производственную, полную, сумму

условно-постоянных и условно-переменных расходов. Необходимо было назначить

цену за условное изделие исходя из планового уровня рентабельности, рассчитать

на основе установленной цены выручку, объем реализации, чистую прибыль,

рентабельность продукции и расчетную, рассчитать показатели для планового года,

в котором объем реализации будет больше на указанную величину. Заключительным

этапом был расчет показателей экономической эффективности создания предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый

кодекс Российской Федерации (НК РФ) - Часть 2 от 05.08.2000 N 117-ФЗ

(действующая редакция от 08.05.2013). Акмаева

Р.И. Экономика организаций (предприятий). - Р/нД.: Феникс, 2009. - 496 с. Положение

о составе затрат с постатейными материалами. Изд: Инфра-М; 2009 г. Состав

и учет затрат, включаемых в себестоимость: Во всех отраслях предпринимательской

деятельности (под ред. Подобеда М.А.), 2010 г. Гражданкина

Е.В. Экономика малого предприятия - М: Гросс Медиа: РОСБУХ, 2008 - 144с. Экономика

предприятия (конспект лекций), - М: «Издательство ПРИОР» 2007 - 112с. Грузинов

В. Экономика предприятия (предпринимательская). Учебник для вузов. Изд.

Юнити-Дана, 2008 г. Зайцев

Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. -

М.: ИНФРА-М, 2009 г. Захарьин

В.Р. Налоговый учет затрат на производство. Изд. «Дело и сервис» 2011 г. Кударь

Г. Себестоимость для целей налогообложения в 2011 году. Изд. Бератор-прес, 2011

г. Медведев

Н.А. Затраты, уменьшающие налогооблагаемую прибыль: арбитражная практика. Изд.

Налоговый вестник, 2008 г. Себестоимость

реализованных товаров в организациях при определении выручки по оплате/

Финансовая газета 2007 г., № 40. Шашурин

Ю.С. Себестоимость в оперативном управлении предприятием. Изд. Дека, 2009 г. Швандар

В.А. Экономика предприятия. Изд. Юнти-Дана, 2008 г. Экономика

предприятия: учебник / под редакцией проф. Сафронова.- М.: «Юристь»,2008 г. Хендриксен

Э.С., Бреда М.Ф. ван. Теория бухгалтерского учета. М.: Финансы и статистика,

2007 г. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия / Издание 2-е, перераб. и

дополн. - Минск - Москва: ИП «Экоперспектива» 2009г. Ковалев

В.В. Финансовый анализ. - М: «Финансы и статистика», 2009 г. Б.

Нидлз, Х. Андерсон, Д. Колдуэлл. Принципы бухгалтерского учета. - М: «Финансы и

статистика» 2011 г. Экономика

предприятия: Учебник для вузов/В.Я. Горфинкель, Е.М. Купряков, В.П. Прасолова и

др.; Под редакцией проф. В.Я. Горфинкеля, проф. Е.М. Купрякова. - М. Банки и

Биржи, ЮНИТИ, 2007. - 317 с.

![]()

![]()

![]()

![]()

![]()

![]() Оплата

труда:

Оплата

труда:![]()

![]()

![]()

![]()

![]() Оплата

труда:

Оплата

труда:![]()

![]()

![]()

![]() Прочие

Прочие

![]() , (3.2)

, (3.2)

![]() ,

,

![]() , (3.5)

, (3.5)

![]() (3.12)

(3.12)

![]() (3.13)

(3.13)![]()

![]() рубля на рубль инвестиций,

или 3,3 коп/рубль.

рубля на рубль инвестиций,

или 3,3 коп/рубль.

Как снизить затраты компании без сокращения персонала и урезания зарплат

В этой статье Вы узнаете о нескольких альтернативных методах сокращения затрат предприятия и познакомитесь с примерами из западной практики (см. Как сокращают расходы на персонал в иностранных компаниях и Как перестать терять деньги, не прикладывая особых усилий: советы российских коллег). Предлагаем Вашему вниманию 16 оригинальных способов борьбы с лишними тратами.

Как сокращают расходы на персонал в иностранных компаниях

Агентство недвижимости Luxury Retreats практикует перестановку кадров. Так, восемь сотрудников из отдела разработки прошли обучение и стали трудиться в отделе продаж (на должностях, приносящих компании прибыль).

Компания Rhino Foods (производство ингредиентов для мороженого), когда падает спрос, направляет сотрудников на работу в фирму Autumn Harp, производящую декоративную косметику.

Руководство кадрового агентства Accolo попросило сотрудников взять по пять дней неоплачиваемого отпуска, пообещав не сокращать зарплаты.

Производитель красок Sherwin-Williams ввел для сотрудников плавающий график отпусков за свой счет – добровольные отстранения от работы на шесть недель.

Боб Файфер, глава консалтинговой фирмы Fifer Associates, прибег к таким способам.

- Перестал включать в бюджет «обязательные» расходы – на покупку мебели, прием новых сотрудников и пр. Он объявил, что выделение денег по этим статьям требует его личного одобрения. Заявок поступило мало, средства не израсходовали.

- Отказался от курьеров. Спустя полгода все наладилось: что-то стали посылать по почте, что-то служащие завозили контрагентам, когда это было по дороге.

- Ограничил бюджет на содержание офиса. Консультируя одну фирму, он предложил без обсуждения сократить бюджет (3 млн долл. США в год) на 40%. В итоге скорректированный бюджет не был превышен.

Как перестать терять деньги, не прикладывая особых усилий: советы российских коллег

Ввести электронные закупки. Тендер, объявленный в Сети, привлекает большое количество поставщиков, которые ради победы готовы идти на уступки. Если проводить аукцион с коротким списком поставщиков в режиме реального времени, цена в среднем падает на 10–15%.

Установить минимальный размер заказа. Из-за недозагрузки транспортных средств при розничных поставках доходность может быть ниже на 8–12% по сравнению с поставками крупным клиентам. Можно либо ввести размер минимального заказа, либо взимать плату за доставку товара, общая стоимость которого меньше установленной Вами нормы.

Запретить использование служебных телефонов в личных целях. Полиграфическое предприятие из Нижнего Новгорода получает у сотового оператора распечатку звонков с рабочих телефонов и анализирует те, стоимость которых превышает несколько сотен рублей. Компания предупредила работников, что траты на личные разговоры будут удерживаться из их зарплат. В результате ежемесячная плата за телефонную связь сократилась с 200 тыс. до 40 тыс. руб.

Опыт практика: Кирилл Гуляев - Генеральный Директор Первого полиграфического комбината, Красногорск (Московская область)

Беречь тепло, загружать склады, коммерциализировать столовую

Отопление за счет тепла, выделяемого оборудованием. Этот метод называется рекуперацией тепла: мы используем отработанный горячий воздух для отопления производственных помещений. Поступающий от печатного оборудования очищенный воздух не выбрасывается в атмосферу, как это делается обычно, а попадает в специальный теплообменник. Там горячие газы нагревают воду, которая идет в отопительную систему предприятия. Это позволяет снизить нагрузку на котлы и сократить расходы на отопление. Оснащение машин теплообменниками увеличило их стоимость на долю процента от первоначальной цены, а применение данной технологии позволило нам экономить, по самым скромным подсчетам, около 8 млн руб. в год.